紫光国微预计一季度业绩大增160%以上

2020/4/2 17:08:36 点击:

紫光国微发布2019年度财务报告及2020年一季度业绩预测。

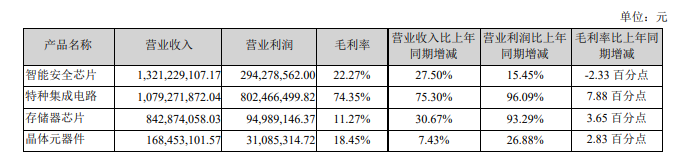

数据显示,2019年度,公司实现营业收入34亿元,较上年同期增加39.54%;归属于上市公司股东的净利润4亿元,较上年同期增长了16.61%。

紫光国微表示,公司综合竞争力进一步在加强。在联营企业紫光同创计入当期损益的研发支出大幅增加导致公司权益法核算确认的投资损失大幅增加的情况下,仍然实现了净利润的稳定增长。晶体业务行业景气度回升,销售收入平稳增长,贡献了稳定的利润。

尤其亮眼的是紫光国微的存储业务大增。

2019年度,DRAM存储器芯片年初价格大跌,全年持续处于降价周期,至年底才有所好转。公司存储器芯片业务逆势增长,实现营收8.43亿元,同比增长超过30%。

报告期内,公司DRAM存储器芯片和内存模组在服务器、个人计算机、机顶盒、电视机等方面的出货稳步增加,特别是成熟的DDR3的模组系列产品,成功支持了国产CPU系列产品的大规模产业化,成为国产DRAM存储器的主要供应商。基于积累的多款成熟DRAM芯片产品和良好的技术支持,KGD(known good die)业务成功导入多个应用领域,实现规模量产。LPDDR4、DDR4及模组等新产品也开始量产销售。此外,公司自主创新设计的高带宽存储器方案和产品完成设计,进行了流片,进展顺利。

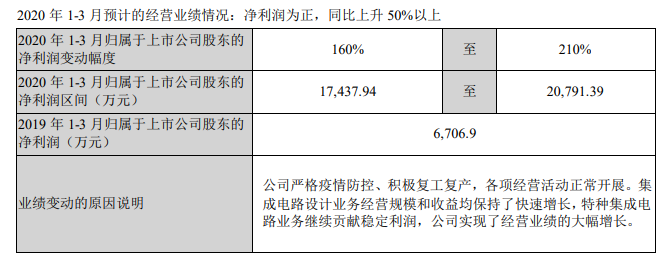

2020年一季度业绩预期

公司严格疫情防控、积极复工复产,各项经营活动正常开展。集成电路设计业务经营规模和收益均保持了快速增长,特种集成电路业务继续贡献稳定利润,公司实现了经营业绩的大幅增长。预计公司在2020年一季度的净利润达1.7亿~2.1亿元,同比增长160%~210%。

- 上一篇:市调机构:2019年半导体市场萎缩11.7%,为2000年以 2020/4/2

- 下一篇:三星 DDR3 技术规格书下载 2014/11/3