本周渠道市场“跌幅收窄”、“成交回温”,行业市场SSD和大容量内存条杀价进入白热化

今年市场需求反转之快,令原本积极扩张的终端厂商措手不及。PC终端库存水位如悬顶之剑,华硕和宏碁最新披露的库存天数仍在走高,华硕二季度末库存天数高达180天,明显高于一季度的154天和去年同期的114天。终端去库存成“燃眉之急”,这令相关存储供应链的出货备受压制,最为直观的表现在韩国7月存储芯片出口额同比下滑13.5%,不仅领跌ICT产品出口,更是时隔23个月的首次下滑。

那么,在上游资源松动之际,本周存储行情又有哪些新的动态?

自7月开始,DDR价格持续下跌,本周DDR更是全面走跌。其中DDR4 4Gb(256Mbx16)下调0.02美元至1.98美元,DDR4 4Gb(512Mbx8)下调0.07美元至2.05美元,DDR4 8Gb(512Mbx16)下调0.11美元至3美元,DDR4 8Gb(1024Mbx8)下调0.09美元至3.05美元,DDR4 16Gb(2048Mbx8)下调0.18美元至6.10美元。

DDR颗粒最新报价

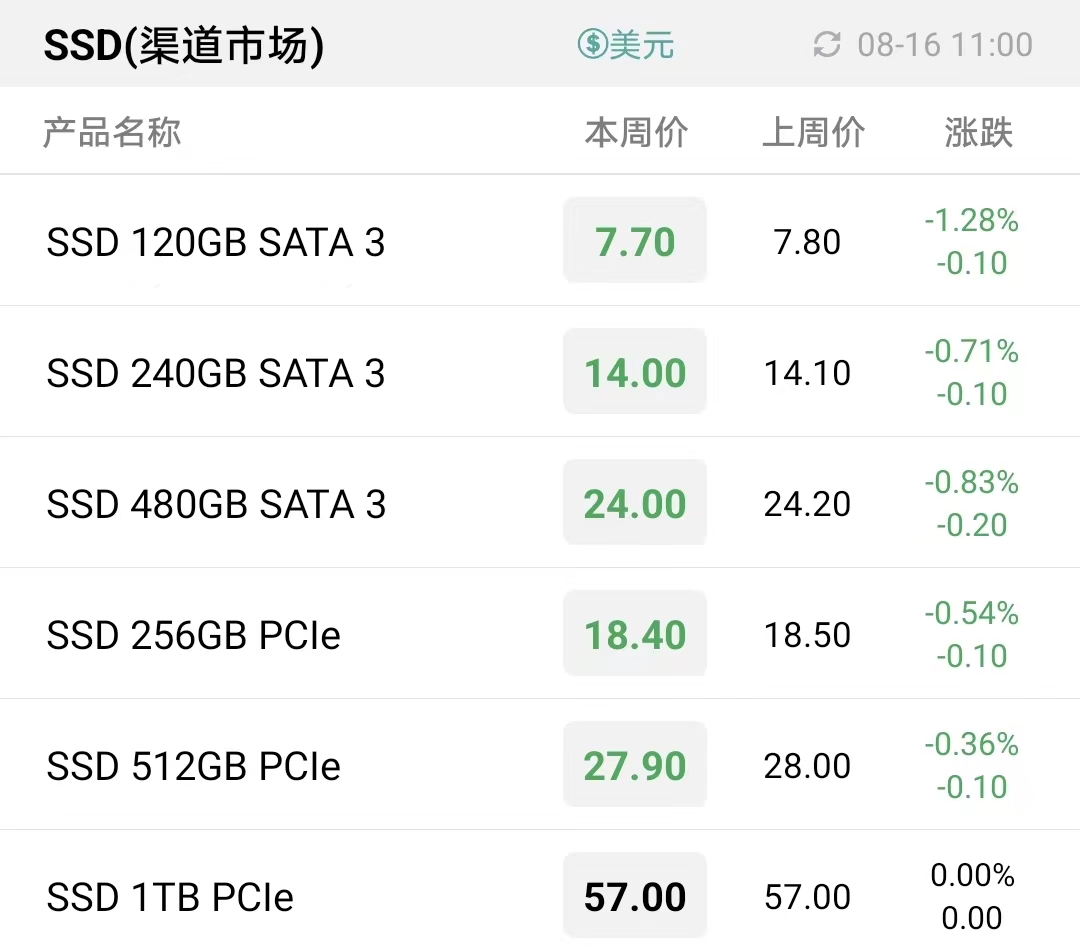

历经数月激烈杀价,本周渠道市场价格跌幅收窄,询单和成交继续回暖

渠道市场此前已经经历了长达四个月的激烈杀价,据CFM闪存市场数据显示,自2022年二季度至今,渠道市场SATA及PCIe SSD平均跌幅分别达38.8%和29.7%,个别容量如SATA 120GB和480GB SSD跌幅均达40%之多,渠道内存条价格平均跌幅则达29.4%,严重的倒挂行情令市场疲于杀价,尤其在以价换量见成效后,跌幅明显有所收窄。

本周渠道市场价格跌幅显著收敛,大部分SSD和内存条价格小幅阴跌,DDR4 8GB内存条和1TB PCIe SSD止跌。渠道价格跌幅收窄的同时成交增加,渠道询单和流通情况已经持续两周回暖,市场有逐渐趋稳的迹象。在欧美客户休假期间内,国内需求相较而言更好一些。

渠道市场SSD最新报价

渠道市场内存条最新报价

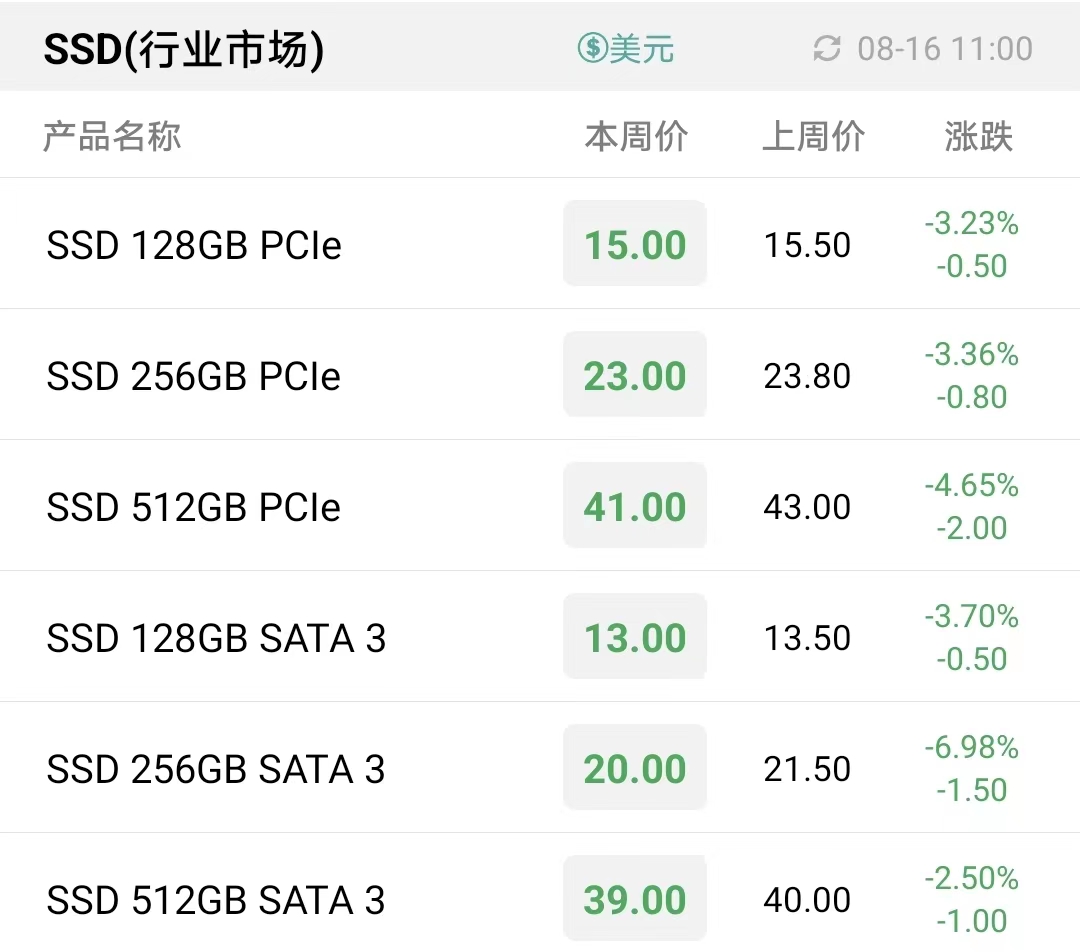

本周行业市场SATA和PCIe SSD价格加速下滑,OPS需求支撑小容量内存条价格反弹

由于行业客户对品质要求更高,采用的NAND Flash资源成本较高,此前行业SSD价格下跌幅度较小。但随着本季度上游加大降价求售力度,供应充足的good die持续流入市场,在供过于求的情况下,行业SSD报价随之呈现加速下滑的趋势。

除此之外,宏观经济持续低迷,消费端购买力不足,行业客户价格承受能力进一步下滑,尤以海外行业市场竞争较为混乱。市场竞价白热化令本周行业SATA和PCIe SSD价格全面走跌,仅在OPS细分PC领域需求稍显乐观,适用于OPS的小容量DDR4 4GB和8GB内存条价格回升至两周前的水平,但DDR4 16GB内存条仍未止跌。

本周行业SATA SSD 128GB/256GB/512GB分别下滑3.7%/7%/2.5%至13/20/39美元,PCIe SSD 128GB/256GB/512GB分别下滑3.2%/3.4%/4.7%至15/23/41美元。行业内存条DDR4 4GB和8GB回升至两周前的价格13美元和21.5美元,DDR4 16GB续跌至39美元。

行业市场SSD最新报价

行业市场内存条最新报价

卡和U盘市场方面,此前跌幅较深,目前价格基本已经到位,但是由于需求仍然很淡,市场成交难度依然较大。

本周嵌入式存储价格维持不变,终端客户普遍处于观望态度,备货意愿低迷,市场延续二季度的平淡需求。

2022年9月20日,深圳华侨城洲际酒店,中国闪存市场峰会(CFMS2022)将汇聚三星、铠侠、美光、长江存储、Solidigm、Arm、Intel、慧荣科技、群联电子、联芸科技、江波龙电子、宜鼎国际、Memblaze等众多重磅企业,在现场与各位进行充分的沟通交流,直击存储技术革新和应用发展,让我们拭目以待!

- 上一篇:没有啦

- 下一篇:三星 DDR3 技术规格书下载 2014/11/3