“买涨不买跌”心态作用下,本周部分存储产品涨幅超10%

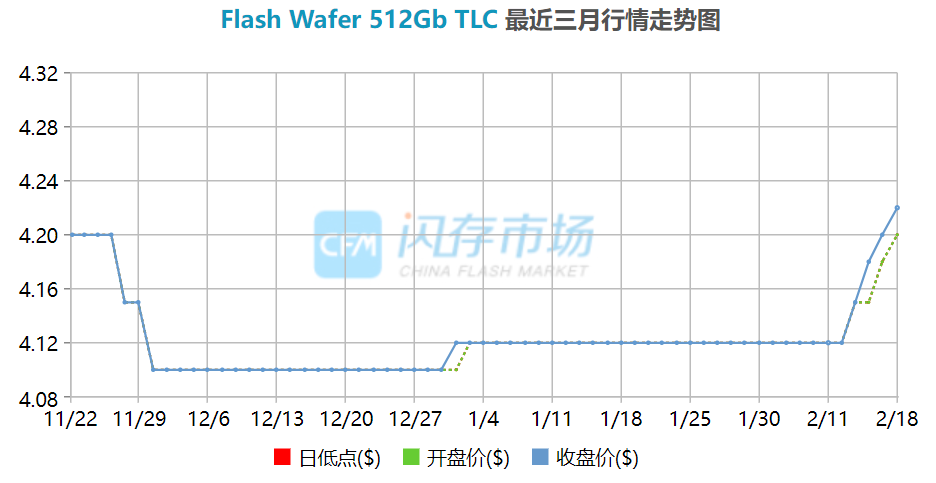

经过一周时间的发酵,本周存储现货市场闪存资源迎来全面上涨。根据CFM闪存市场报价,128GB TLC报价达2.15美元,涨幅达7.5%;256GB TLC报价达2.3美元,涨幅4.55%;512GB TLC报价达4.3美元,涨幅4.37%。

在DRAM市场,近期部分DDR颗粒资源供应也出现紧张态势,本周行情全线上扬,部分产品单周涨幅超2%。

DDR颗粒最新报价

另一方面,市场反馈,近期因香港疫情爆发导致物流供给面临严峻挑战,报关效率低下已经对出货产生严重影响。

上游资源拉涨,本周渠道SSD报价全面上扬,但渠道内存条却因需求疲软而保持稳定

渠道SSD市场在NAND资源供应趋紧态势下,市场“买涨不买跌”心态明显,本周市场备货速度开始加快,尤其海外市场,不仅成交价格偏好,订单数量也有所增长。在此背景下,本周渠道SSD报价整体上扬。

值得注意的是,目前市场上流通的渠道SSD均为库存产品,部分存储厂正好借此上扬行情下,通过绑定销售等方式加快库存周转。

渠道市场SSD最新报价

另外,由于之前NAND Flash行业处于下行周期,加上存储厂商不断完善PCIe产品技术,导致PCIe SSD与SATA SSD成本差距不断缩小,PCIe普及程度大幅提升,在此情况下,闪存市场将于下周新增256GB PCIe SSD、512GB PCIe SSD、1TB PCIe SSD三款产品报价。

与渠道SSD相比,渠道内存条需求则稍显低迷,市场反馈较慢,行情基本维持稳定,尚无上涨底气。

渠道市场内存条最新报价

对存储卡和U盘市场,由于业界涨价预期较为坚定,补货需求回升,本周报价全线上调。

需求好转,本周部分行业内存条涨幅超10%

整体而言,目前整个行业市场需求相对春节前已经明显好转。尽管部分客户库存水平较高,在当前涨价预期下仍没有需求释出,但已经有部分中小型客户及代理商为建立安全库存开启备货,当然也不乏有人因为担忧后续行情持续走高而提前囤货。然而,无论是何动机,对行业市场需求提升效果是有目共睹的。

在行业SSD市场,随着PCIe SSD的市场普及,其市场需求也更为强烈,本周行业PCIe SSD报价全面上扬,SATA SSD报价维持不动。

行业市场SSD最新报价

在行业内存条市场,市场需求增加主要集中在4GB和8GB容量产品上,16GB内存条需求相对稳定,因此本周小容量内存条价格上扬,其中4GB行业内存条涨幅超10%;8GB行业内存条涨幅也接近6%。

行业市场内存条最新报价

本周嵌入式行情稳定,本周报价维持不动

eMMC最新报价

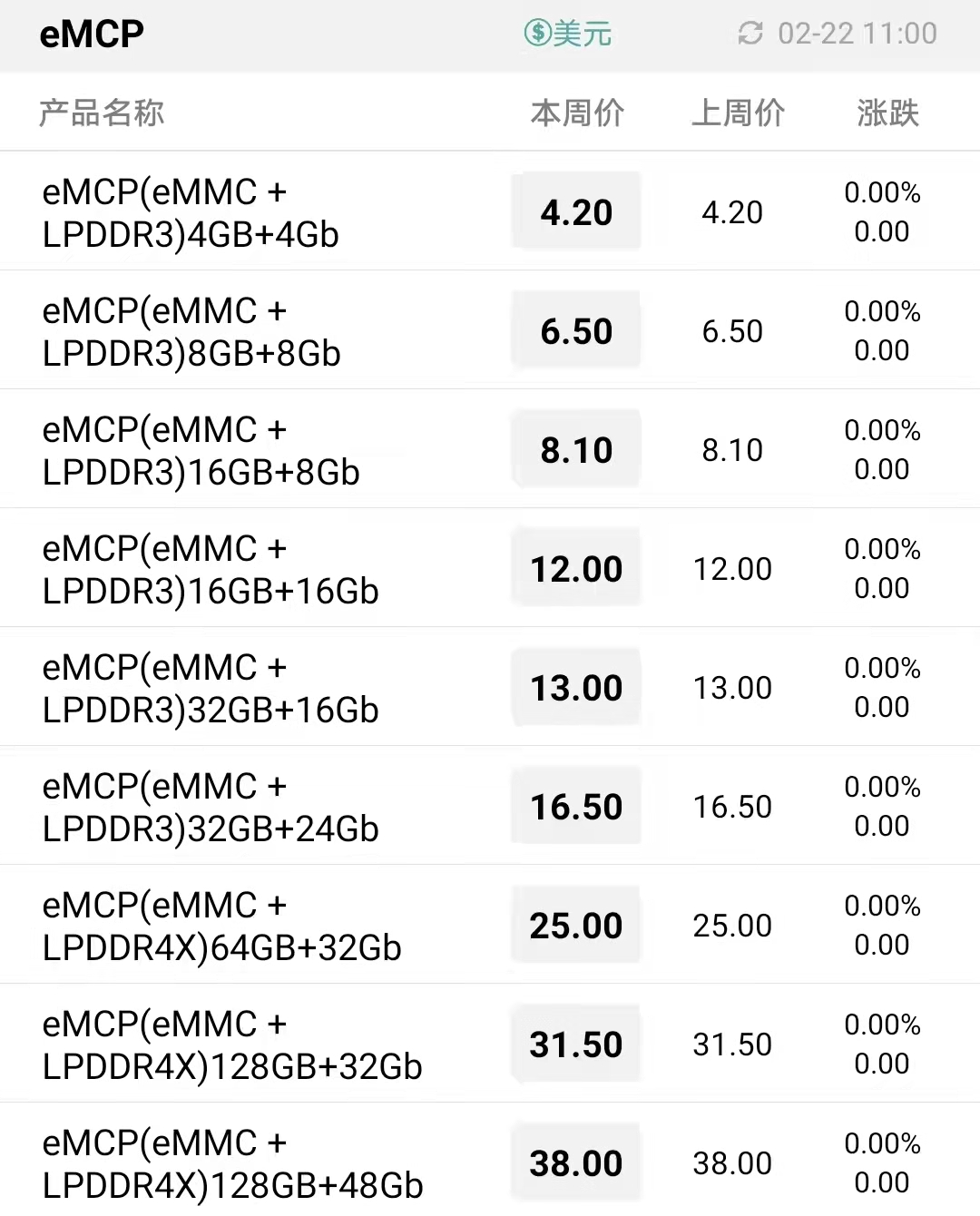

eMCP最新报价

LPDDR最新报价

UFS最新报价

- 上一篇:没有啦

- 下一篇:三星 DDR3 技术规格书下载 2014/11/3